20 Maggio 2024

Produzione e mercato 2023 dell’industria alimentare

(di Luigi Pelliccia – Federalimentare Servizi)

La congiuntura economica 2023 è stata investita dalle problematiche innescate dall’evento bellico russo-ucraino, dalle tensioni inflazionistiche su energia e materie prime e dalla crescita del costo del denaro. Esse hanno creato penalizzazioni importanti sui costi produttivi e sui mercati, con inevitabili rimbalzi sulla capacità di acquisto del consumatore e, da ultimo, sugli stessi livelli produttivi.

L’impatto maggiore di tale evento si è sviluppato in verità al suo deflagrare, nel corso del 2022, ma la debolezza dei fondamentali che ne è derivata ha continuato a impattare sul PIL, cresciuto solo del +0,9% in termini reali, e sul livello generale dei consumi interni e internazionali. Insomma, dopo la dimostrazione di resilienza mostrata dall’industria nazionale durante la crisi finanziaria 2008 e poi durante quella del debito sovrano dell’inizio dello scorso decennio, è emerso un effetto stagnazione che rischia di essere tutt’altro che volatile, ma strisciante e potenzialmente duraturo.

PREZZI ALIMENTARI E INFLAZIONE

Eppure, l’industria alimentare era riuscita a consolidare, negli ultimi anni, un capitale significativo di crescita e competitività, all’interno e sui mercati internazionali, a vantaggio di tutto il Paese. Il 2023 ha confermato così due fenomeni emersi nel 2022, in vistoso contrasto con la storia recente e meno recente del settore. Il primo, dopo decenni nei quali i prezzi al consumo dell’“alimentare lavorato” erano sempre stati calmieratori, crescendo in sostanza sempre meno dell’inflazione, essi hanno chiuso l’anno con una spinta media del +10,9%, a fronte di un tasso inflattivo medio del +5,7%. È vero che i prezzi del settore da ultimo sono finalmente apparsi in rientro, segnando nel gennaio 2024 un tendenziale dell’“alimentare lavorato” del +4,5%, poi del +3,8% a febbraio e infine del +3,4% a marzo.

Ma è pur vero che l’inflazione del gennaio e febbraio 2024 è stata pari al +0,8%, per poi risalire al +1,2% a marzo, confermando comunque nel primo trimestre 2024 una forbice ancora marcata tra i due trend. Va detto, altresì, che i prezzi alimentari al dettaglio si sono confrontati a monte con prezzi alla produzione dell’industria alimentare in calo progressivo, che hanno segnato tendenziali del +6,3% in media 2023, per appiattirsi totalmente col tendenziale di dicembre, che si è fermato su un +0,2%, e scendere infine sotto la parità col -0,5% di gennaio e il -1,0% di febbraio.

Insomma, si può dire che la marcata lentezza con cui i prezzi al dettaglio hanno seguito nel corso del 2023 e all’inizio del 2024 la discesa a monte dei prezzi alla produzione non ha facilitato il recupero della domanda. Queste “pigrizie” nell’allineamento al dettaglio si sono forse legate in parte all’effetto scorte. Ma certo, in questo contesto, le doti calmieratrici che l’industria alimentare ha mostrato da sempre – e che avevano contribuito non poco al sostegno del mercato negli scorsi decenni – sono finite nel cassetto e, peggio, perdurando il fenomeno rischiano di finire in archivio.

CALO PRODUTTIVO

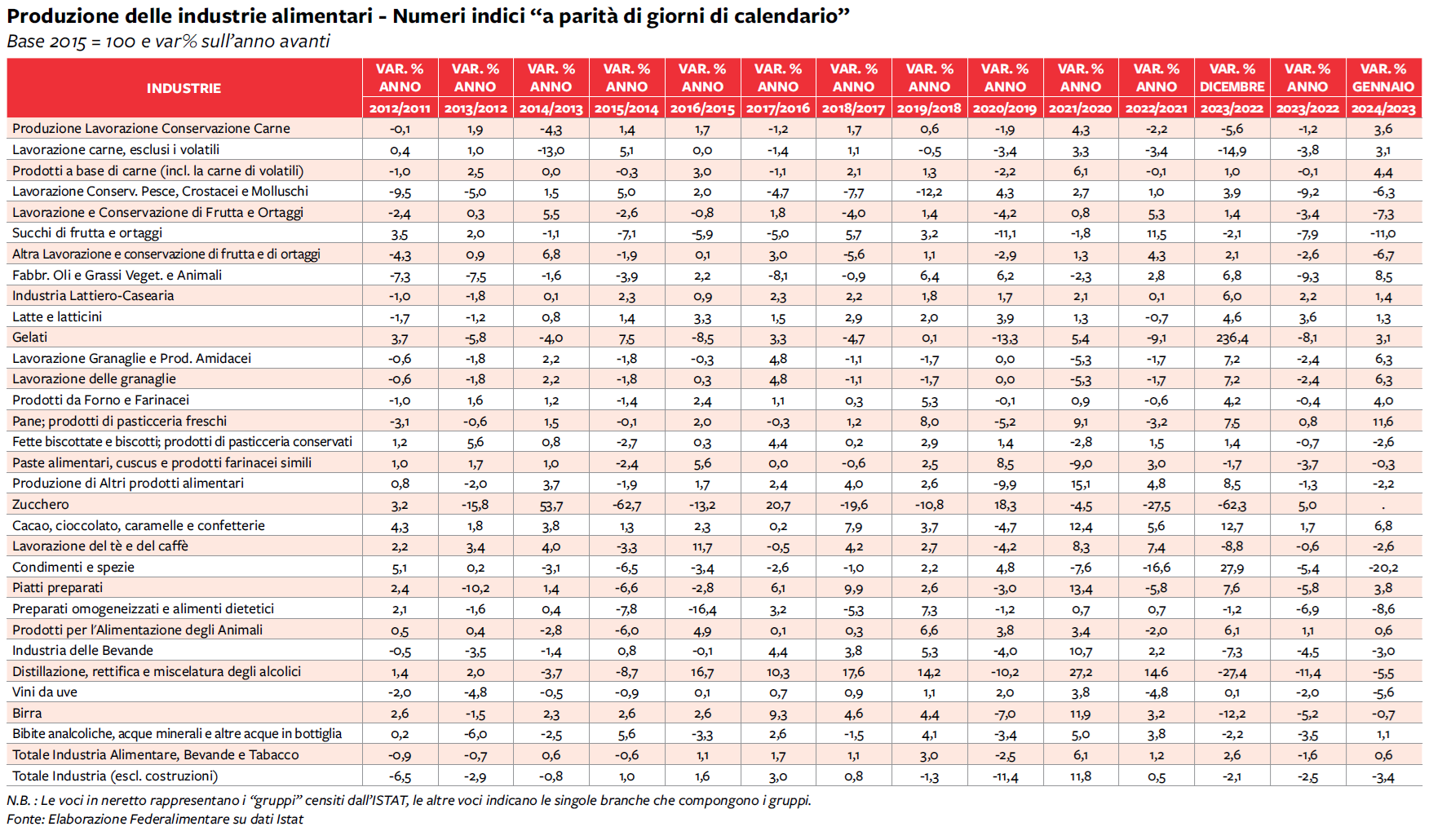

Non c’è da meravigliarsi perciò se le vendite alimentari in quantità hanno perso 8,1 punti nell’ultimo biennio (-4,2% nel 2022 e -3,9% nel 2023), cumulando una caduta senza precedenti. Per ritrovare contrazioni analoghe bisogna tornare al dopoguerra. E ancora. Non c’è da meravigliarsi se, in conseguenza, il livello di produzione dell’industria alimentare ha risentito di un mercato interno così carente, perdendo 1,6 punti sul 2022. Va detto, comunque, che il passo produttivo dell’industria alimentare è stato premiante rispetto a quello del totale industria. Il grande aggregato industriale ha, infatti, registrato a consuntivo 2023 un calo del -2,5%.

Ma i confronti a base di “meno peggio” non sono esaltanti. Fra i macro-settori industriali, le variazioni produttive 2023/22 hanno mostrato diffusi cedimenti e oscillazioni. Il calo maggiore appartiene di gran lunga all’industria del “legno, carta e stampa” (-13,3%), seguita dai “prodotti chimici” (-6,6%). Mentre l’aumento più vistoso si è legato invece ai “mezzi di trasporto” (+8,1%), affiancati dai “prodotti farmaceutici” (+7,3%).

Il comparto alimentare che mostra sui dodici mesi 2023 la crescita tendenziale di produzione più marcata è lo “zucchero” (+5,0%), seguito dal “latte e latticini” (+3,6%). Sul fronte opposto, emerge il calo della “distillazione, rettifica e miscelazione di alcolici” (-11,4%), seguita dalla “fabbricazione di oli e grassi” (-9,3%) e dalla “lavorazione e conservazione del pesce” (-9,2%). Ciò detto, le cifre “macro” 2023 dei consumi alimentari del Paese potrebbero chiudere, per gli acquisti domestici, a quota 203 miliardi, con un aumento del +5,7% legato tutto all’effetto prezzi, che ha edulcorato i cali quantitativi del venduto. E dovrebbero raggiungere altresì, per la ristorazione e il “fuori casa”, una quota intorno ai 93 miliardi, con un progresso del +10%, legato stavolta non solo all’inflazione, ma alla spinta oggettiva della ristorazione, incentivata anche dal forte impulso del turismo estero.

ALIMENTARE, UNA FILIERA IN EQUILIBRIO PRECARIO

In ogni caso, va ribadito che il fattore prezzi è stato il fattore strategico che ha depresso la domanda di base, già debole di suo per la cennata crisi di sviluppo del Paese e la carente capacità di acquisto delle famiglie. Si è radicato così un cambio, che si potrebbe quasi definire epocale, rispetto al passo solidamente anticiclico mostrato dal mercato alimentare interno negli ultimi decenni e nello stesso periodo della pandemia.

Ne è uscita altresì la consapevolezza che i cambiamenti di scenario, fra incertezze geopolitiche che deprimono anche i commerci internazionali, complessità e onerosità delle misure di salvaguardia ambientale (con mine vaganti come la normativa imballaggi a esse legata) e crisi climatiche progressive promettono di non essere transitori, ma irreversibili, rendendo più difficile e, potenzialmente, anche meno remunerativa la gestione della filiera alimentare.

Non è casuale, quindi, che l’equilibrio economico della trasformazione alimentare e dell’intera filiera si sia appesantito nel 2023, fronteggiando un diffuso dimagrimento dei margini unitari. Il fatto che il mercato abbia navigato in acque basse si è evidenziato anche con la forte spinta dei discount alimentari e col progressivo allargamento delle marche bianche.

CRITICITÀ NELL’APPROVVIGIONAMENTO DI MATERIE PRIME

Non va dimenticato inoltre che, nello scenario produttivo dell’industria alimentare ha pesato in modo importante un fattore chiave come quello dell’approvvigionamento di materie prime. I confronti annuali gennaio 2024/23, effettuati in base ai dati della Banca Mondiale, recano nel perimetro alimentare un panorama mosso e frastagliato delle quotazioni. In esso spiccano i macro aumenti del cacao e del riso, seguiti da quelli di caffè, arachide, the, zucchero, pollo e farina di pesce.

Al contrario, emergono cali importanti degli oli (colza, arachide e girasole) e degli oli di cocco e di palma. E a essi si affiancano i cali del grano, delle carni di bovino e di agnello, del caffè arabica e del the. Ma, al di là delle singole dinamiche e delle oscillazioni più recenti, c’è da sottolineare un fenomeno di fondo. E consiste nel fatto che, guardando al decennio 2014-24, emergono chiaramente le criticità specifiche e aggiuntive delle commodity attinenti al food, alle bevande e ai grani.

Su tale arco di tempo le quotazioni di questi aggregati mostrano infatti, di gran lunga, il primato assoluto di crescita. E questo, in netto contrasto con il calo mostrato invece, in parallelo, dalle commodity del perimetro energetico, grazie ai loro recenti rientri, e dallo stesso macro-aggregato delle materie prime considerate nel loro insieme. Ne esce un allarme che deve essere colto. Le variazioni delle quotazioni più recenti delle commodity alimentari “si appoggiano”, infatti, su trend decennali precedenti assai meno premianti rispetto agli altri perimetri produttivi.

E ciò indica che è proprio l’ambito alimentare a evidenziare le maggiori vulnerabilità di fondo sul fronte dei propri approvvigionamenti e delle possibili tensioni di prezzo. Il fatto che i prezzi alimentari al consumo continuino attualmente a marcare sul mercato nazionale un passo decisamente più accelerato rispetto all’inflazione suona in qualche modo come conferma di questo assunto. E quanto sia forte l’influenza dei prezzi sul trend della domanda interna è dolorosamente noto, col calo prima segnalato delle vendite alimentari, pari a oltre otto punti in termini quantitativi, maturato negli ultimi due anni. D’altra parte, la vulnerabilità dei nostri approvvigionamenti alimentari è dimostrata dall’andamento recente delle importazioni cerealicole.

Nel 2023 esse hanno evidenziato aumenti del +342% dalla Russia, del +552% dalla Turchia, e del 26% dall’Ucraina: provenienze che presentano tutte, in varia misura, profili di criticità. Quando si dice, perciò, che l’industria alimentare nazionale è un settore strutturalmente ostaggio dei trader internazionali per circa un terzo delle materie prime necessarie ai propri processi produttivi, non si fa un’affermazione strumentale, ma si dice una verità oggettiva. Una verità – si aggiunge – destinata a pesare in modo crescente in prospettiva lunga, anche per via dei cambiamenti climatici incombenti. Col risultato purtroppo di ridimensionare, anche per questo verso, le preziose doti anticicliche del settore.

IL PESO DELLA GDO

Va sottolineato inoltre che, diversamente da altri settori manifatturieri, la pressione dei costi produttivi del settore alimentare si è dovuta confrontare sul mercato con la grande forza contrattuale della GDO, che ha schiacciato gli utili della trasformazione soprattutto con riferimento alle PMI prive di un marchio riconosciuto e importante. L’erosione della remuneratività ha pesato insomma più sulla trasformazione, caratterizzata nella grande maggioranza dei casi da livelli di fatturato ben inferiori rispetto alla GDO e da caratteristiche energivore e pressioni generali di costo superiori.

INDUSTRIA ALIMENTARE E PIL

Pur con queste ombre, i dati confermano comunque il peso enorme e incomparabile della filiera alimentare all’interno della ricchezza prodotta nel Paese. All’incidenza 2023 del 9,6% del fatturato dell’industria alimentare sul PIL, si affianca quella del 27,8% rappresentata dalla filiera nel suo insieme. Sono dati che si commentano da soli. E ciò, anche se la filiera perde un decimale di punto sul 2022, in quanto risente di una crescita valutaria espressa dal segmento primario nel biennio più modesta rispetto a quelle parallele dell’industria alimentare e della distribuzione.

In proposito, può essere utile aggiungere che nel 2023, secondo i dati diffusi dall’Istat, si sono ridotti in volume la produzione dell’agricoltura (-1,4%) e, ancora di più, il suo valore aggiunto ai prezzi base (-2,0%), mentre sono risultate in calo anche le sue unità di lavoro (-4,9%). Sono segnali significativi delle criticità anche di carattere climatico, purtroppo non contingente, che cominciano a penalizzare il primario nazionale. Ciò detto, all’interno della citata macro-presenza della filiera nell’economia del Paese, emergono tendenze interessanti.

Spicca, intanto, la dinamica premiante e specifica dell’industria alimentare rispetto al prodotto lordo. Essa passa infatti da una incidenza del 7,9% nel 2018 al citato 9,6% del 2023, con un guadagno significativo di 1,7 punti. Va detto, per onestà intellettuale, che il fenomeno è figlio, non solo della buona spinta espansiva del fatturato di settore, che nel quinquennio in esame è salito del +39,3%, quanto della pigrizia del PIL, che in parallelo è cresciuto solo del +17,7%.

Anche la produzione agricola, malgrado le sue crescenti oscillazioni stagionali, appare comunque in crescita sul passo medio. Essa è salita infatti dal 3,3% del 2018 al 3,6% del 2023, pur subendo una flessione di 0,2 punti nel confronto 2023/22, a conferma di tali fluttuazioni. Va sottolineato che i consumi alimentari appaiono nettamente statici rispetto al PIL, con un peso al suo interno che rimane fisso al 14,6% negli ultimi anni. Il fenomeno si spiega meglio guardando al peso di questa grandezza all’interno della filiera.

CONSUMI E “FUORI CASA”

Ebbene, proprio nell’ambito specifico della ricchezza prodotto dalla filiera, nell’ultimo quinquennio si replica una crescita importante dell’incidenza dell’industria alimentare. Essa guadagna infatti 4,1 punti, salendo, nel periodo, dal 30,5% al 34,6%. E questo, a scapito del largo perimetro dei consumi alimentari, che scendono in parallelo dal 56,5% al 52,4%. A fianco, la presenza del primario appare invece costante nel tempo, replicando negli ultimi anni un’incidenza del 13%. La flessione anomala appena citata dei consumi alimentari si spiega essenzialmente con la grande crisi sofferta dal “fuori casa” durante il periodo della pandemia.

Non va dimenticato che, nel confronto 2020/19, i consumi alimentari complessivi accusarono, proprio per il buco del “fuori casa”, un taglio del -10,3%, mentre in parallelo il fatturato dell’industria alimentare limitò i danni a un calo del -1,4%. Le stime più recenti indicano peraltro un forte e significativo recupero del “fuori casa” in termini assoluti, facendo ascendere a 93 miliardi la quota raggiunta nel 2023. Ma la debolezza del mercato interno e il forte handicap accumulato non hanno ancora consentito ai consumi alimentari di colmare del tutto il gap nei confronti del passo premiante, e comunque più stabile, mantenuto nel tempo dalle fasi a monte.

SPERANZE DI RECUPERO?

A questo punto, le speranze di recupero del mercato alimentare si basano sul fatto che la spinta dei costi ha superato la fase critica. La crescita tendenziale aggregata dei prezzi alla produzione del settore ha segnato infatti, come prima ricordato, un tendenziale di appena il +0,2% nel dicembre 2023, per scendere a febbraio al -1,0%. Ma questi rientri vanno adeguatamente recepiti dalla distribuzione.

Essi meritano di essere confortati dal recupero di una domanda più tonica, che gli attuali prezzi al dettaglio, per la verità, non aiutano a far affiorare. I primi dati 2024 recano segnali non sempre convergenti, ma che sembrano indicare una migliore intonazione complessiva della congiuntura del Paese. La produzione dell’industria alimentare ha registrato infatti, nel dicembre 2023 e poi nel gennaio 2024, aumenti tendenziali che rappresentano i migliori delta di questo parametro dal febbraio 2023. La fiducia delle imprese censita dall’Istat inoltre appare in crescita.

IN CONCLUSIONE

Il sistema tutto e la filiera alimentare hanno bisogno di ritrovare spazi espansivi. Al suo interno, l’industria alimentare, con i suoi 195 miliardi di fatturato, ne rappresenta l’anello centrale che fa da traino all’immagine del Paese e alla qualità del Made in Italy nel mondo. L’industria alimentare ha dimostrato di saper innovare e saper vincere negli anni passati sfide difficili. Tuttavia, di fronte alle tempeste perfette e alle crisi striscianti, essa rischia e la sua creatività imprenditoriale potrebbe non bastare. La politica economica nazionale e comunitaria devono perciò monitorarla con attenzione, consolidando sostegni utili a fronteggiare i danni connessi a crisi esogene che sono, ancora, tutt’altro che risolte e potrebbero improvvisamente ritrovare forza e pericolosità.